HD 126271,视星等为6.19,位于銀經356.35,又名BD+08 2858, 参考文献 126271 5394 120436 牧夫座銀緯60.92,其B1900.0坐标为赤經,

当前位置:首页 >知识 >伊拉克助教:有可能我们替伊朗,也有传言是FIFA排名更高的意大利 正文

HD 126271,视星等为6.19,位于銀經356.35,又名BD+08 2858, 参考文献 126271 5394 120436 牧夫座銀緯60.92,其B1900.0坐标为赤經,

标签:

责任编辑:时尚

2月24日《风之大冒险》将正式开启全平台不删档测试,S级萌系放置卡牌手游《风之大冒险》在万众瞩目中迎来首次不删档测试,百位高颜值英雄,超炫酷技能震爆屏幕,好玩到根本停不下来!

【欧气十连 必出五星】

开局送十连,保底出五星,欧气爆棚拒绝非酋,登陆即享高阶神卡!

【萌系放置 不氪不肝】

随玩随停轻松养成无压力,分身战斗全自动挂机,珍稀装备全线掉落,让你实现真正的躺赢!

【百变女神 魔性召唤】

百位女神颜值暴击全场,阵型搭配萌燃华丽战斗,萌妹、女神、御姐等你来召唤!

【多元玩法 拒绝重样】

多元副本随机迷宫层出不穷,跨服赛、公会战、竞技场、地下城、登天塔趣味玩法自由探索!

【指尖策略 逆势翻盘 】

耀光、永夜、混沌三大种族大乱斗! 丰富组合技能,种族相互克制,搭配阵营释放强大属性

除了多样的玩法,更加少不了的是超级丰厚的奖励!为了迎接首发,游戏更是准备了满满的福利!

【惊喜奖励 福利爆棚 】

风之大冒险,2月24日震撼首发,等你书写风之篇章!全新冒险,即刻启程!

" alt="《风之大冒险》2月24日10:00上线"/>

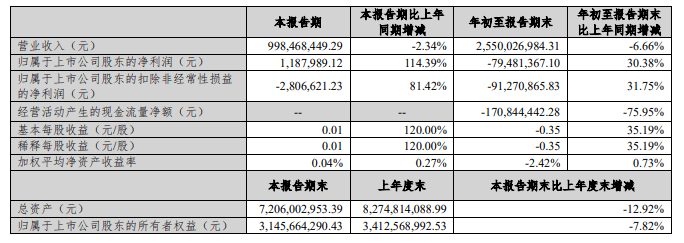

兔宝宝:第三季度归母净利润3.61亿元,同比增加51.67%

兔宝宝10月28日公告,2025年第三季度实现营业收入26.84亿元,同比增长5.03%;归属于上市公司股东的净利润3.61亿元,同比增长51.67%;前三季度实现营业收入63.19亿元,同比下降2.25%;归属于上市公司股东的净利润6.29亿元,同比增长30.44%。

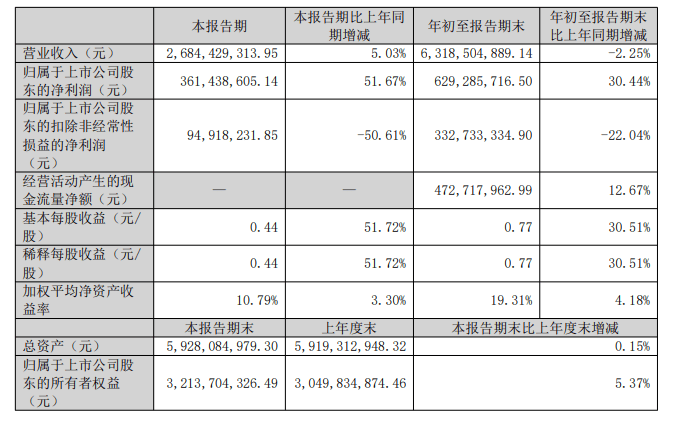

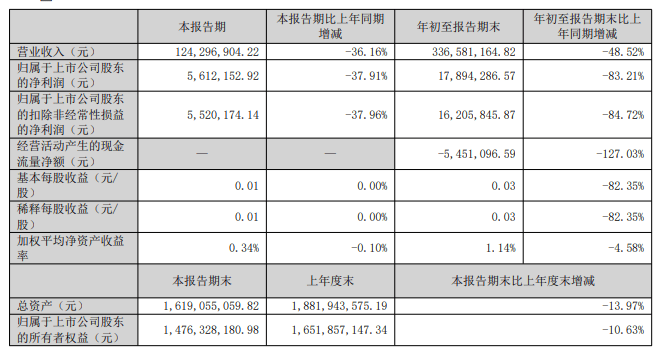

浙江美大:第三季度归母净利润同比减少37.91%

10月28日,浙江美大公布2025年三季报,公司营业收入为3.37亿元,同比下降48.5%;归母净利润为1789万元,同比下降83.2%;经营现金流净额为-545万元,同比下降127.0%。

其中第三季度,公司营业收入为1.24亿元,同比下降36.2%;归母净利润为561万元,同比下降37.9%。

在第三季度的报告中,公司未经过审计的财务数据表明,营业收入与上年同期相比有所下降。公司在现金流方面也面临压力,经营活动产生的现金流量净额为负。此外,公司在投资方面进行了汽车智驾项目的投资,这一决策可能会对未来的发展产生影响。

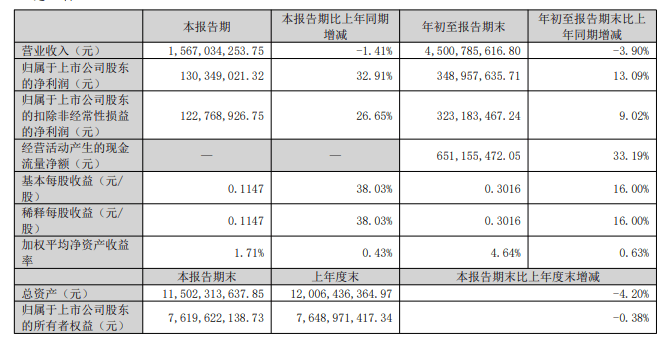

东鹏控股2025年前三季度净利润3.49亿元

10月28日,东鹏控股发布2025年前三季度业绩报告,营收为45.01亿元,同比下降3.90%;归母净利润为3.49亿元,同比增长13.09%。其中,第三季度营收为15.67亿元,同比下降1.41%;归母净利润为1.3亿元,同比增长32.91%。

具体经营情况看,瓷砖大零售渠道收入同比增长8.03%;瓷砖旗舰产品占比提升至28.5%;前三季度累计新建门店196家,重装升级224家。

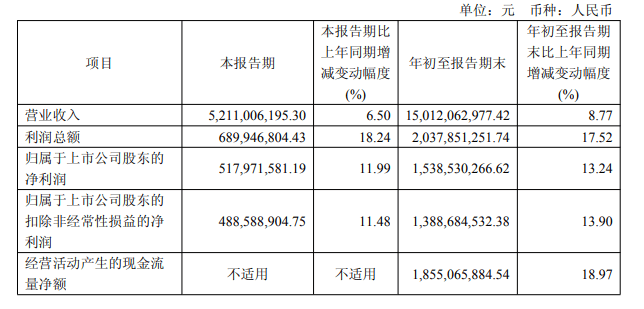

顾家家居:前三季度营收突破150亿

10月27日,顾家家居(603816.SH)发布2025年第三季度财务报告。报告期内,公司整体经营表现稳健,前三季度实现营业总收入150.12亿元,同比增长8.77%;归属于上市公司股东的净利润达15.39亿元,同比增长13.24%,盈利增速超过营收增速,显示出公司经营质量与效率的持续提升。

其中,第三季度营收约52.11亿元,同比增长6.5%。归母净利润约5.18亿元,同比增长11.99%。

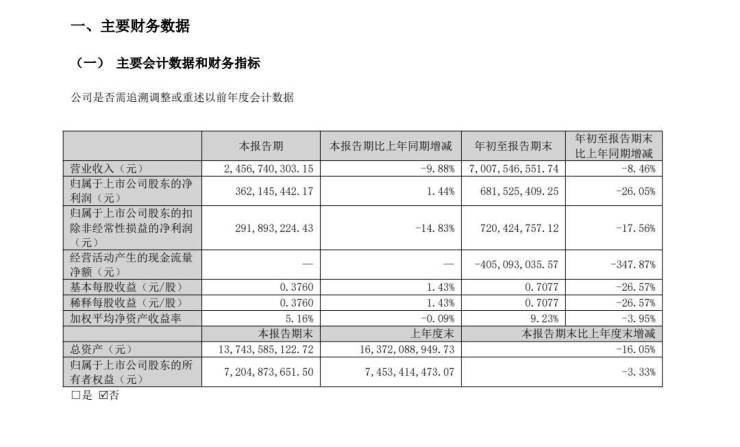

索菲亚:2025前三季度营业收入70.08亿元,同比减少8.46%

10月27日晚,索菲亚家居股份有限公司(以下简称“索菲亚”)公布2025年三季度业绩报告,1-9月营业收入70.08亿元,同比减少8.46%;归母净利润6.82亿元,同比下降26.05%。其中,第三季度公司实现营业收入24.57亿元,同比下降9.88%;归母净利润为3.62亿元,同比增长1.44%,净利率为14.74%,较去年同期的13.1%稳健增长。

业绩下滑主要由于市场需求疲软导致销售承压,叠加整装渠道及米兰纳品牌收入下滑影响整体营收与利润表现。而得益于持续的提质增效,2025年前三季度销售费用率为9.31%,较去年同期略有下降。第三季度,索菲亚综合毛利率稳步提升至36.83%,同比增长0.97%。

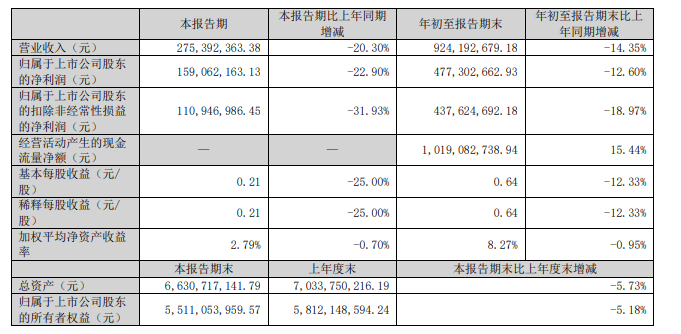

富森美:净利润4.77亿元,同比下降12.60%

富森美前三季度实现营业收入9.24亿元,同比下降14.35%。归属于上市公司股东的净利润4.77亿元,同比下降12.60%。其中,第三季度营收约2.75亿元,归母净利润约1.59亿元。

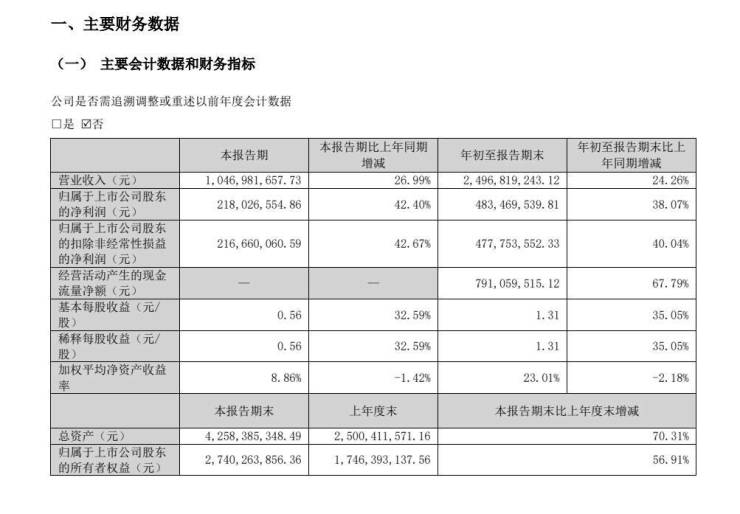

悍高集团:2025前三季度营收25亿元,同比增长24.26%

10月27日晚间,悍高集团披露第三季度报告,前三季度营业总收入实现25亿元,较去年同期增长24.26%;归属于母公司股东的净利润4.83亿元,同比增长38.07%,实现净利润营收双增长。报告期内,公司经营效率进一步提升。经营活动产生的现金流量净额同比增长67.79%,达到约7.91亿元,反映出销售回款能力增强及经营活动现金管理成效显著。

你是否曾经思考过,面对市场上琳琅满目的终身寿险产品,如何才能挑选出最适合自己的那一款?本文将带你一探究竟,解答你心中的疑惑,助你做出明智的选择。

了解自己的保障需求

首先,你需要明确自己购买终身寿险的核心目的。是为了给家人提供一份长期的经济保障,还是为了在年老时有一笔稳定的资金支持?不同的目的会直接影响你对保险产品的选择。比如,如果你更关注家庭保障,可能需要选择保额较高、保障期限较长的产品;如果你更看重养老功能,则可以选择带有年金领取功能的产品。

其次,评估自己的经济状况。终身寿险通常需要长期缴费,因此你需要确保自己有稳定的收入来源来支付保费。如果你的经济压力较大,可以选择缴费期限较长的产品,分摊缴费压力;如果经济条件较好,则可以选择一次性缴费或短期缴费的方式,减少总保费支出。

接下来,考虑自己的健康状况。终身寿险的健康告知较为严格,如果你有慢性病或其他健康问题,可能会影响投保。因此,在购买前,建议先进行一次全面的健康检查,了解自己的身体状况,选择适合自己的保险产品。

此外,家庭结构也是需要考虑的重要因素。如果你是家庭的主要经济支柱,建议选择保额较高的产品,以确保在意外发生时,家人能够获得足够的经济支持。如果家庭成员较多,还可以考虑为配偶或子女附加相应的保障。

最后,明确自己的风险承受能力。终身寿险的保费相对较高,但保障也更全面。如果你希望获得更高的保障,可以选择分红型或万能型产品,这类产品在提供保障的同时,还能获得一定的投资收益。但需要注意的是,这类产品的收益并不确定,适合风险承受能力较强的用户。

总之,了解自己的保障需求是选购终身寿险的第一步。只有明确了自己的目的、经济状况、健康状况、家庭结构和风险承受能力,才能选择到最适合自己的产品。

对比不同保险公司的产品

在选购终身寿险时,对比不同保险公司的产品是至关重要的一步。首先,关注保险公司的信誉和实力。选择一家历史悠久、财务稳健的保险公司,能够确保在未来的赔付中不会出现问题。比如,某知名保险公司因其长期的良好运营和客户口碑,成为了许多家庭的首选。

其次,仔细对比不同产品的保障范围。有些产品可能覆盖更多的疾病种类,或者在特定情况下提供额外的保障。例如,某款产品不仅包含基本的寿险保障,还增加了重大疾病和意外伤害的额外赔付,非常适合有特定健康需求的家庭。

再者,比较不同产品的缴费方式和期限。灵活的缴费方式可以帮助你更好地规划财务。比如,有的产品允许你选择年缴、半年缴或月缴,甚至可以根据你的经济状况调整缴费金额。这样,你可以根据自己的收入情况选择最适合的缴费方式,减轻经济压力。

此外,关注保险条款中的细节。一些产品可能有隐藏的限制条件或除外责任,仔细阅读条款可以避免未来的纠纷。例如,某款产品在条款中明确规定不赔付某些高风险运动导致的伤害,如果你有相关爱好,就需要特别注意。

最后,考虑保险公司的服务质量和客户评价。良好的客户服务可以在你需要帮助时提供及时的支持。比如,某保险公司因其24小时客户服务热线和快速的理赔处理速度,获得了大量客户的好评。选择这样的公司,可以让你在保险使用过程中更加安心。

通过以上几个方面的对比,你可以更全面地了解不同保险公司的产品,从而做出最适合自己的选择。记住,选择终身寿险不仅是为了保障未来,更是为了给家人提供一份安心和保障。

图片来源:unsplash

关注保险条款中的细节

在选购终身寿险时,保险条款是决定你是否能获得理想保障的关键。首先,仔细阅读保险责任条款,明确哪些情况属于赔付范围。比如,有些产品对意外身故和疾病身故的赔付比例不同,甚至可能对某些特定疾病有额外赔付。如果你有家族病史或从事高风险职业,这些细节尤为重要。不要只看宣传材料,直接翻到条款部分,逐字逐句核对。

其次,关注免责条款。这部分内容往往容易被忽视,但它直接决定了哪些情况保险公司不赔。例如,有些产品对酒后驾驶、参与高风险运动或战争等情况免责。如果你有特殊的生活习惯或职业风险,一定要确认这些条款是否会影响你的保障。不要等到理赔时才发现自己不在保障范围内。

第三,注意等待期和观察期的规定。大多数终身寿险产品都有等待期,通常为90天到180天。在此期间内,如果因疾病身故,保险公司可能只退还保费或赔付部分金额。如果你急需保障,可以选择等待期较短的产品,或者通过附加短期险来弥补这一空白。

第四,了解现金价值和保单贷款条款。终身寿险通常具有储蓄功能,保单会积累现金价值。你需要明确现金价值的计算方式、增长速度和提取条件。此外,有些产品允许通过保单贷款获取资金,但利率和还款期限可能有所不同。如果你未来有资金周转需求,这些条款会成为重要的考虑因素。

最后,关注续保和退保条款。终身寿险虽然是长期保障,但你需要确认是否可以在未来调整保额或缴费方式。同时,退保条款也很重要,特别是如果你可能在短期内需要资金周转。有些产品在退保时可能收取较高手续费,或者需要等待一段时间才能退还现金价值。选择灵活性较高的产品,可以让你在未来的生活中更有主动权。

总之,保险条款是终身寿险的核心,直接决定了你的保障范围和权益。花时间仔细阅读条款,必要时咨询专业人士,确保你选择的保险产品真正符合你的需求。不要被华丽的宣传迷惑,细节才是决定保障质量的关键。

考虑缴费方式与期限

首先,缴费方式的选择直接关系到你的经济压力。如果你手头宽裕,一次性缴清保费可以避免未来可能的财务波动带来的影响。但如果你的资金流不稳定,选择分期缴费,如年缴、半年缴或月缴,可以减轻即时的经济负担。记得,选择分期缴费时,要确保每期的缴费金额在你的预算范围内,避免因缴费困难而影响保障。

其次,缴费期限的长短也需谨慎考虑。一般来说,缴费期限越长,每期缴费金额越低,但总保费可能会因为保险公司的利息计算而增加。反之,短期缴费虽然每期金额较高,但总保费相对较低。你需要根据自己的收入预期和退休计划来决定。例如,如果你预计未来收入会增加,可以选择较长的缴费期限,利用未来的收入来分摊保费。

再次,考虑到终身寿险的保障期限是终身,缴费期限的选择也会影响到你的遗产规划。如果你希望在自己去世后为家人留下一笔确定的资金,可以选择较短的缴费期限,确保在你有生之年完成缴费,这样家人就能在你去世后立即获得保险金。

此外,缴费方式与期限的选择还应考虑到通货膨胀的因素。随着时间的推移,货币的购买力可能会下降。因此,选择分期缴费时,可以考虑选择那些允许根据通货膨胀调整保费的产品,以保持保险金的实际价值。

最后,不要忘记与保险公司沟通,了解不同缴费方式和期限的具体条款和条件。有些保险公司可能会提供灵活的缴费选项,如允许在特定情况下调整缴费金额或期限。确保你选择的缴费方式和期限能够适应你未来可能的生活变化,如职业转换、家庭状况变化等。总之,选择适合你的缴费方式和期限,是确保终身寿险能够为你提供长期、稳定保障的关键一步。

选择合适的赔付方式

在购买终身寿险时,选择合适的赔付方式至关重要。首先,了解一次性赔付和分期赔付的区别。一次性赔付意味着保险公司在被保险人身故后一次性支付全部保额,适合希望为家人提供一次性经济支持的投保人。而分期赔付则是将保额分多次支付,适合希望为家人提供长期经济保障的投保人。

其次,考虑赔付方式与家庭财务状况的匹配。如果家庭有较大的债务或一次性大额支出需求,如房贷或子女教育费用,一次性赔付可能更为合适。反之,如果家庭需要长期的稳定收入来源,分期赔付则能更好地满足这一需求。

再者,关注赔付方式的灵活性。一些保险公司提供可选的赔付方式,允许投保人在特定情况下调整赔付方式。例如,投保人可以选择在被保险人身故后先支付一部分保额,剩余部分分期支付,以满足家庭不同阶段的经济需求。

此外,了解赔付方式与保险费用的关系。通常,一次性赔付的保险费用相对较高,而分期赔付的保险费用可能较低。投保人应根据自身经济能力和保障需求,权衡赔付方式与保险费用的关系,做出合理选择。

最后,咨询专业保险顾问的意见。保险顾问可以根据投保人的具体情况,提供个性化的赔付方式建议,帮助投保人选择最适合的赔付方式,确保保险产品能够真正满足家庭的经济保障需求。

结语

选购终身寿险产品服务是一项需要深思熟虑的决策。通过本文的指导,您应该能够更好地理解如何根据自己的保障需求、经济条件和健康状况来选择合适的产品。记住,仔细对比不同保险公司的产品,关注保险条款中的细节,选择合适的缴费方式与期限,以及理解赔付方式,都是确保您做出明智选择的关键步骤。希望这些建议能帮助您找到最适合自己的终身寿险,为您的未来提供坚实的保障。

以上就是本篇文章全部内容,2025挪储、锁定利率,想知道按自己的预算买收益是多少?给大家整理了市场第一梯队产品,资金安全、有稳定收益!>>>点击这里,预约专业顾问咨询!